相続税は、財産を受け継ぐ際に避けて通れない税金ですが、効果的な対策を講じることで負担を軽減できます。例えば、会社の相続税対策のシステム化により計画的な節税が可能です。また、住宅を活用した節税対策も多くの人が利用している方法の一つです。さらに、小規模宅地等の特例や二世帯住宅の活用など、多様な節税方法があります。このページでは、相続税対策を成功させるための具体的な方法とポイントについて解説しています。

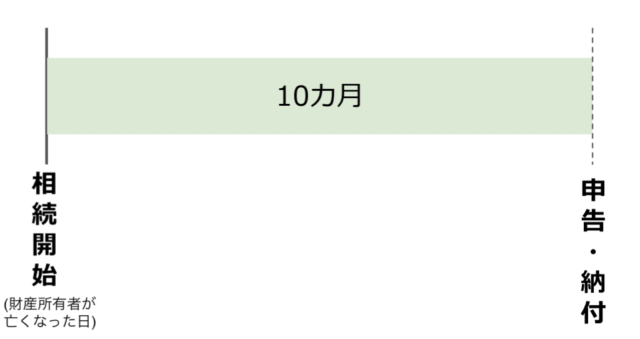

相続税の申告は、相続開始から10か月以内に

財産を所有している人が亡くなったら、相続税の申告と納付を行う必要があります。相続税の申告期限は、相続開始の翌日から10か月以内と決まっているため、それまでに申告書の作成をします。

相続開始から申告の主な流れは以下の通りです。

②所有している財産の確定

③遺言書の有無の確認

④だれがどの財産を引き継ぐのか、その遺産分割割合を決める(遺産分割協議)

⑤遺産分割協議書の作成

⑥相続税の計算をし、税務署に申告・納付する

⑦相続財産に不動産がある場合の所有権移転登記や口座の名義変更などの手続き

遺産の分割をするためには、遺産分割協議の内容を相続人全員が承認する必要があります。相続人全員が承認したという証明のため、遺産分割協議書を作成します。

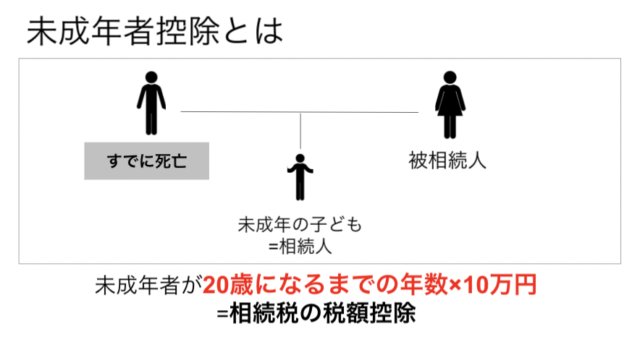

相続税の節税には、小規模宅地等の特例や配偶者控除など、さまざまな特例を使う必要がありますが、特例ごとに作成する相続税の申告書の用紙が異なるため注意が必要です。

※小規模宅地等の特例など節税対策については、記事下部へ

中には、申告期限を過ぎてから申告すると、受けられない特例もあるので、必ず期限内に申告書を提出するようにしましょう。

会社の相続税対策は専門家を交えてシステム化を

会社の相続税のシステム化にあたっては、かなりの専門的な知識が必要になります。相続税の負担額の問題もそうですが、以下についても大きな問題として経営者や経理担当者に乗りかかるでしょう。

・遺産分割

・後継者への自社株相続

・納税方法

元気なうちに相続税対策をしておくことが大切

相続税が多額になってしまうと、今後の経営方針やライフプランを考え直さなければなりません。「生命保険金に加入しているから大丈夫」という経営者もいますが、相続税の納付資金が不足することも多く、経営者が元気なうちにきちんと相続税について考えておく必要があります。

相続税対策で重要になってくるのは、専門家の意見を聞き、対策を練ることです。弁護士や税理士など相続税対策の専門知識を持っている人と対策を練り、経営者が亡くなった場合の対応を決めておく必要があります。

もしくは、会社を経営している親が死んでしまったら、相続税対策をどうすればいいのかなどについて、専門家と確認しておくことが重要です。いざとなったら準備不足により大きな負担を受けてしまうこともあるため、きちんと事前準備を行いましょう。

・現金出納帳・金銭出納帳 ソフト/エクセルテンプレート

・支払調書 ソフト/エクセルテンプレート、配当金

・消費税計算 ソフト/申告書、エクセルフリー

知らないと損する!住宅の相続税対策 その1

相続税は少しでも抑えたいものですよね。

相続の話が持ち上がったときに、真っ先に考えなくてはならないのが「持ち家」です。というのも、家は一般的なものでも急な値上がりによって高額な相続税の支払いが発生するケースが後を絶たないからです。

ただ一方で、正しい知識を身に付けておけば、家を持っているだけで節税対策に繋がることもあります。

持ち家は相続税の節税対策にピッタリ?

現金や金融商品のように残存価額がそのまま価値として換算できるものもあれば、土地や家のように時価しかない財産もあります。

実際のところ、家の価値は売ってみないとわからないのですが、相続するにあたっての評価額を出すために「わざわざ家を売ってみる」なんてことは当然できないので、そういうときのために「相場」というものが設定されています。

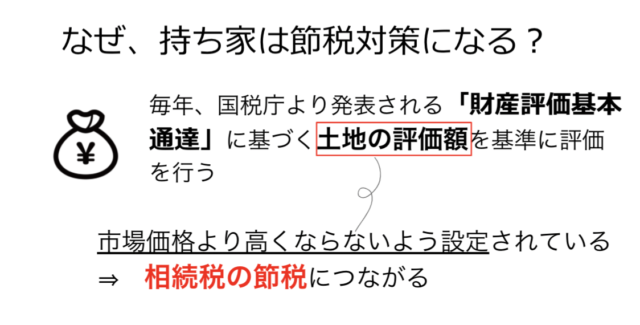

しかし相場もその時の時勢によって当てになるものではありません。ですから、税務当局が不動産価値を決めるときに使うのが「財産評価基本通達」というものになります。

財産評価基本通達って?

財産評価基本通達では、土地は路線価を基準に評価を行います。路線価とは道路に面している土地の評価額のことで、毎年国税庁によって算出されています。

基本的には市場価格に近いものが設定されるようになってはいますが、市場価格より高くなると、相続税を取りすぎることになるので、市場価格よりも低く設定されていることがままあります。それが節税につながるポイントです。

家の建物の部分も同じく「固定資産税評価額」という基準を設けています。これは市町村区の担当者によって建物の価値を決めているのですが、これも市場価格よりも低く見積もるのが基本です。

つまり、現金や預金を持つよりも家を持っていた方が、価値を低く見積もってもらえるので、「相続税としては有利」ということになるのです。

相続資産の家の評価額が下がる原因とは?

土地の価値はあまり変わらないものですが、家は違います。新築が最も価値が高く、5年もすれば、かなりの価値低下となり、30年も経てば建物としての価値はほぼゼロに等しいこともしばしばです。

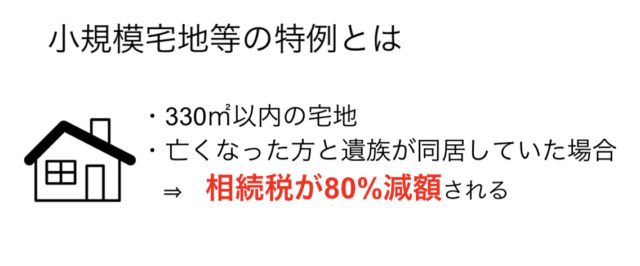

相続するか手放すかは、家という大きな資産となると悩み深いテーマですが、実は相続税法では、同居していた家族なら相続税が80%も減額されるという特典的な制度が存在しますので、相続税対策としてはこれを利用しない手はありません。

どういう場合に80%減額できるのか?

正しくは「小規模宅地等の特例」といいますが、亡くなった方と遺族が同居していた場合、そして330㎡以内の宅地である場合は、土地の評価額が80%減額されます。遺族とはつまり親族のことで、配偶者や子どもも含まれています。

つまりこれは、「夫を亡くした妻が突然膨大な額の相続税を支払わなければならなくなった」というようなケースを回避するための制度というわけです。

実際、この制度が始まる以前は、それまで我が家だったものが夫が亡くなった途端に相続税を支払わなければならなくなり、「家を手放さざるを得なかった」というケースがあったとか。子どもの場合も同様です。

地方では不利かも?小規模宅地等の特例のミソ

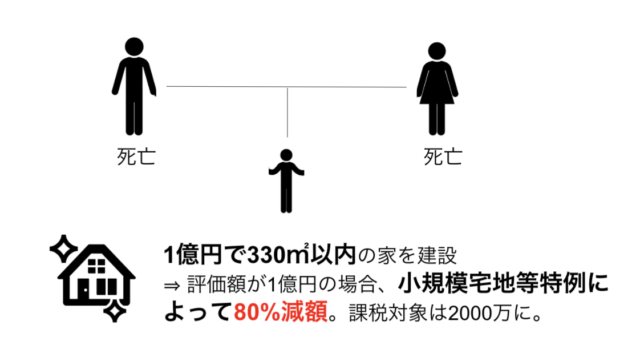

例えば資産家の父が1億円で330㎡以内の家を建て、子どもと住んでいて父・母が亡くなった場合で考えてみましょう。

子どもはこの家と土地を相続することになります。その家の評価額が1億円とすると、本来なら1億円分の税金を支払わなければいけませんが、この小規模宅地等の特例を当てはめるとそれが8割引きとなるのですからとてもお得です。

しかもこれは全国どこでも変わりません。ですので、地価の高い都心エリアなどが最も得ですね。逆に、地方へ行くと330㎡以内というのがネックになる場合があります。

土地代が安い地方では広い土地に広い家を建てる場合が多く、330㎡を超える場合があるからです。相続税のことを考えるなら地方でも「330㎡以内」を意識しておくと有利かも知れません。

子どもが相続税対策を考えるなら、二世帯住宅もおすすめ

この小規模宅地等の特例を利用したいなら、二世帯住宅という手もあります。一般的な家族では夫となる人が土地や家の主となる場合が多いかと思います。

その場合、妻は同居しているでしょうが、成人後の子どもも同居していないと、子どもが相続するときに満額の相続税を支払わなければならなくなります。そこで、二世帯住宅の出番です。この特例においては、完全に同居している場合だけではなく、二世帯住宅も対象になっています。

例えば、玄関やキッチン風呂などは別で、家の中で完全に分離しているような住宅でも特例を利用することができるので、実家の土地が広い、親が同居を望んでいる、そんな場合には完全分離型の二世帯住宅を建てると、親も安心でき節税対策にもなるのでおすすめです。

知らないと損する!住宅の相続税対策 その2

同居していた親が老人ホームに。この場合はどうなるの?

2015年の改正で、被相続人が老人ホームに入居中亡くなった場合でも、小規模宅地等の特例が認められることになりました。その条件は以下のようになっています。

B)介護老人保健施設

C)サービス付き高齢者向け住宅

・障害支援区分の認定を受けていた被相続人が障害者支援施設などに入所または入居していたこと

ただし、3親等の親族の家に住んでいた場合など、例外もあるので慎重に判断しなければいけません。

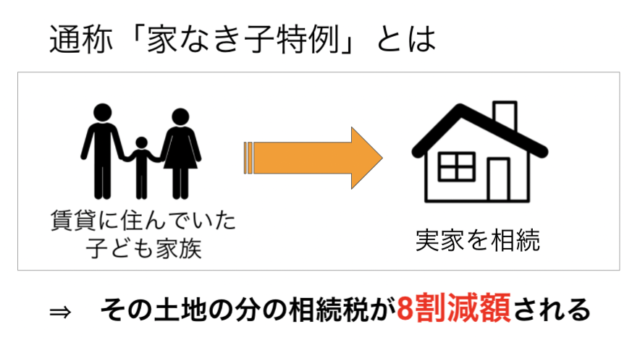

「家なき子特例」をシュミレーション 同居じゃなくても80%減額できる

被相続人と同居あるいは二世帯住宅で同じ土地に住んでいる場合に特例を受けられるのが「小規模宅地等の特例」でしたが、実は同居でなくても二世帯住宅を建てなくても同じ優遇を受けられる制度が、通称「家なき子特例」と呼ばれる制度なのです。

これは、

・相続人が家を所有していないこと

が条件となる制度で、例えば「子どもが賃貸住宅に住んでいて、家を持つ親が亡くなったケース」が挙げられます。この場合、子どもが賃貸を出払って実家を相続すれば、その土地の分の相続税が8割減額されるというものです。

ただし、故人と同居していた法定相続人がいないこと、そして法定相続人は3年以上賃貸に住んでいるという条件付きです。

相続税を計算してみると、高級マンションならさらにお得かも?

今まではすべて持ち家、つまり一軒家の話でしたが、実はマンションでも小規模宅地等の特例の対象になっています。マンションは土地の部分は分割して所有権を持つことになっているので、330㎡以内という条件で考えると、かなり広いマンションでも条件内に収まるため、一軒家よりも価値の高い物件でこの特例を利用できる場合があります。相続税対策には最もメリットの多い使い方かも知れません。

相続税計算はフリーソフト・申告書エクセルなどが便利でおすすめ

相続税申告書などを作成するときに便利なのが、無料でダウンロードできるフリーソフトです。相続税計算や相続税シミュレーションのとき、また遺産分割協議書の作成などを行うときにも役立ちます。エクセルで使えるテンプレートも使いやすいシンプルなものが無料で手に入りますので、人気のソフトなどを検討してみてください。

相続税・相続税の割引制度とは

あなたは「相続税」について、どの程度把握していますか。名前は聞いたことがあっても、具体的にどんな制度なのか、理解できていない人もいると思います。

そもそも、相続税申告書や相続税計算、相続税シュミレーションなど聞き慣れないこともたくさんあります。そもそも相続税について考えるときに、遺産分割協議書などの問題が発生していることも…。相続税について、わかりやすく解説していきます。

まず、2015年の改正によって相続税が一般庶民も対象になりました。相続税は「遺産という臨時収入」を受け取り潤った人に対して税金を支払ってもらう目的があります。相続税を支払うために、今までの生活が維持できなくなっては本末転倒です。

そのため、相続税ならではの割引制度が充実しています。具体的には「特定の資産については、相続税の課税対象から外す」などが定められているのです。

相続税の割引制度を知ることで、相続税対策の重要なポイントをしっかりと抑えておく必要があるのです。相続税申告書や相続税計算、相続税シュミレーションなどわかりにくい部分も、しっかりと把握しておきましょう。

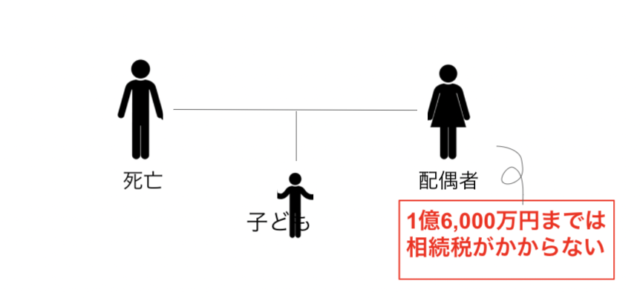

相続税計算において配偶者が最も優先されている

現在の相続税申告書や相続税計算の割引制度を見ると、一番大きいのは配偶者に対しての割引といえます。配偶者は1億6000万円までの遺産に対しては相続税がかからない形式とされています。

夫が亡くなってもこの金額以内であれば、まったく相続税を支払う必要がなくなります。相続税計算で妻が亡くなった場合も同様の形式です。

ただし、この制度が使えるのは“配偶者が相続した分だけ”になり、遺産全体を指すものではありません。相続税申告書や相続税シュミレーションをしっかりと行い、どの程度受け取れるのか形式を計算する必要があります。

例えば故人に子どもがいた場合、相続税申告書や相続税シュミレーションなどの計算方法が少し複雑になるので、形式に注意しましょう。

この配偶者控除を受けるためには、

・遺言書の写し

・遺産分割協議書の写し

などの、配偶者の取得した財産がわかる書類の貼付を添えなくてはいけません。遺産分割協議書とは、遺産分割協議が行われたときに、その内容をまとめた書類形式です。遺産分割協議書は勝手に作れるものではありません。

相続税計算では、遺産分割協議書ができると、協議自体は終了しますが、相続人同士の合意が必要です。遺言がないケースでも相続税申告書ではなく、遺産分割協議書を作成します。相続税シュミレーションで、より具体的に把握できるように形式もしっかりと確認してください。